Teoría, práctica y legislación de las secciones de crédito

En secciondecredito tratamos la teoría, la práctica y la legislación que afecta a las secciones de crédito. No olvidamos las herramientas informáticas (software sección de crédito y hardware financiero) que nos ayuden en la gestión de estas peculiares «Entidades Financieras».

Sección de Crédito

¿Qué es Sección de Crédito?

La ley de Sociedades Cooperativas de España (Ley 27/1999) en su artículo 5. expone:

“Las cooperativas de cualquier clase excepto las de crédito, podrán tener, si sus estatutos lo prevén, una sección de crédito, sin personalidad jurídica independiente de la cooperativa de la que forma parte, limitando sus operaciones activas y pasivas a la propia cooperativa y a sus socios, sin perjuicio de poder rentabilizar sus excesos de tesorería a través de entidades financieras. El volumen de las operaciones activas de la sección de crédito en ningún caso podrá superar el 50% de los recursos propios de la cooperativa”. Las Secciones de Crédito están reconocidas “con todas las de la ley”.

Requerimientos informáticos plataforma secciones de crédito

Distribución territorial y sectorial

En España las secciones de crédito se distribuyen principalmente en las comunidades: Cataluña, Comunidad Valenciana, Andalucía, Extremadura, Castilla-La Mancha y Galicia.

El sector principal es sin duda el agrícola, aunque existen otros sectores como el farmacéutico donde encontramos ejemplos de muy potentes divisiones financieras.

Operatoria bancaria

Los socios de la Cooperativa utilizan los servicios de la Sección de Crédito como auténticos bancos, con la única imposibilidad de enlazar directamente con el sistema bancario español.

Los productos habituales son: cuentas de ahorro, cuentas corrientes e imposiciones a plazo fijo. Estos pasivos servirán para financiar a los socios y a la propia Cooperativa.

Los préstamos, generalmente a medio o largo plazo, y los créditos, anuales, ayudan a los socios a conseguir la financiación necesaria para la explotación de sus fincas.

Otras secciones de la Cooperativa (tienda de suministro, gasolinera, …) que facturan al socio pueden realizar los cargos a las cuentas-Sección de los mismos. De igual modo los abonos (ventas de las cosechas, subvenciones, nóminas) también podrán ser anotados.

Las ventajas son evidentes para la Cooperativa: cobra intereses por el aplazamiento de los pagos, controla el total del riesgo del socio y consigue una tesorería más desahogada. Una última ventaja es la fidelización con nuestro socio-cliente.

Sistema de doble cuenta o cuenta espejo

El problema anteriormente mencionado sobre la imposibilidad de acceder al sistema bancario puede ser resuelto, y de hecho lo esta, utilizando el sistema de “doble cuenta”. La Cooperativa firma un acuerdo de colaboración con un banco o caja. Por cada cuenta en la Sección se apertura una en la otra entidad.

Sobre las cuentas-banco se logra acceder al sistema bancario (transferencias, pago pensiones, telefonía etc.). Diariamente los saldos de las cuentas-banco son igualados a una cantidad fijada y las diferencias son abonadas o cargadas en la cuenta general de la Sección mantenida en el banco.

Software Sección de Crédito

Con todo lo dicho ¿qué operaciones debe contemplar una aplicación para Sección de Crédito? La respuesta es sencilla, prácticamente toda la operatoria de un banco o caja:

1. Mantenimiento (aperturas, modificaciones, cancelaciones) y liquidación libretas ahorro, cuentas corrientes, cuentas créditos, imposiciones, y préstamos.

2. Caja o ventanilla que facilite los ingresos y reintegros en metálico y no metálico.

3. Importación de ficheros mediante modelos normalizados. Ejemplos serían el CSB34 (norma 34 del Consejo Superior Bancario), con el CSB19, o el CSB43.

4. Generación de ficheros al exterior para abonar o cargar operaciones a través de otra entidad financiera o gestionar la “doble-cuenta”.Calcula las cuotas de tu préstamo variando la carencia, el método, los periodos de liquidación, amortización, carencia, importes, tipos,… con nuestro

Software Fintech para la gestión préstamos y ahorros VisionCredit

Gestiona los procesos del core bancario: Personas, Cuentas bancarias (préstamos, créditos, ahorro, corriente, avales, plazos fijos, tarjetas,…), Truncamientos y Tesorería.

Para: Empresas: Fintech, Secciones de crédito, Entidades de crédito y depósito, Establecimientos Financieros de crédito, Cooperativas de crédito, Bancos, Prestamistas,Intermediarios financieros, Microfinanzas, Capitales privados, ONG´s, Financiadoras, Microcréditos y Ventas a plazos.

0

0Taller Gratuito de Microfinanzas 2024, organizado por el Instituto de Formación en Microfinanzas

0

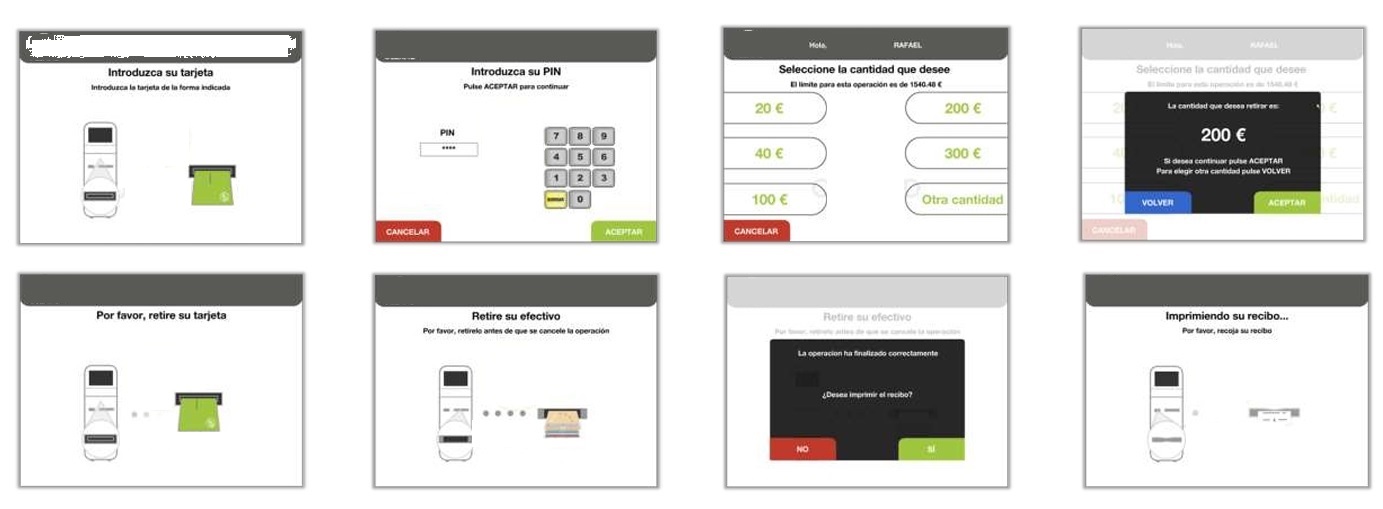

0La sección de crédito dispone de soluciones autoservicio

0

0